“Geldiğimiz noktada tam bir çember çizmiş ve kaynakları kurutmuş bir durumdayız. Faizi düşürüp, kredileri artırmak amacı ile girdiğimiz yola kredileri sıkılaştırarak son veriyoruz. Elimizde ise sadece tüm işlevini yitirmiş ama ısrarla düşük tutulmuş bir politika faizi ve bu uğurda harcanmış kaynaklar kaldı.”

Seçim öncesi dönemde iktidar partilerinin popülist muslukları açıp ekonomiyi “şahlandırması” adettendir. Ancak bunu yapabilmek için musluğu açtığınızda akacak kaynak gerekir. Şayet o kaynaklar kuruduysa seçimlere çok farklı bir tablo ile girmek de mümkün.

Peki nedir o ekonomi tablosu?

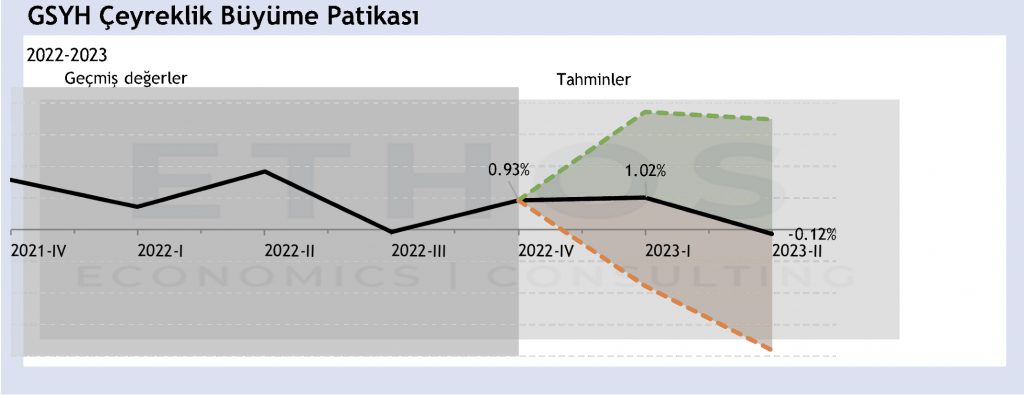

Şekilde Koç Üniversitesi’nden çalışma arkadaşlarım Cem Çakmaklı ve Sevcan Yeşiltaş ile yaptığımız çeyreklik büyüme tahminleri yer alıyor. Son gelen veriler ışığında yaptığımız tahminlerde şunları gözlemliyoruz:

- 2023 birinci çeyreğinde bir önceki çeyreğe göre yüzde 1 civarında bir büyüme bekliyoruz. Bunun arkasında faiz indirimlerinin birikimli etkileri, enflasyon beklentileri ile öne çekilen talep, asgari ücret zammı ve hükûmet harcamalarındaki artış gibi seçim öncesi devreye sokulan tüm popülist politikaların etkisi var. Bu rakam yıllıklandırılmış olarak bir önceki senenin aynı dönemine göre yüzde 3.7’lik bir büyümeye karşılık geliyor.

- 2023 ikinci çeyreğinde ise bir önceki çeyreğe göre yerinde sayan bir ekonomi öngörüyoruz. Bu rakam senelik yüzde 1.7’lik bir büyümeye tekabül ediyor. Ekonominin ivme kaybının altında ne yatıyor? Enflasyon beklentisiyle öne çekilmiş harcamaların giderek sönmesi, enflasyon karşısında eriyen alım gücü, kurun baskılanması sebebiyle TL’nin reel olarak değer kazanmasının ihracat üzerindeki olumsuz etkisi, kredilerdeki sıkılaşma gibi faktörleri sayabiliriz.

Görünen o ki kaynaklar kuruyor ve geçmişte her yavaşlama döneminde gördüğümüz yeni bir dopinge alan tanımıyor.

Neresinden bakılırsa bakılsın oldukça düşük büyüme rakamları ve iktidarın seçim öncesi hiç de arzu etmeyeceği bir tablo ile karşı karşıyayız. Peki düşük faizin yüksek yatırım ve büyüme getirmesi, istihdamı artırması beklenmez miydi?

Bu sorunun cevabı net: Faiz borçlanma maliyetidir, doğru. Ancak politika faizini düşürüp büyümeyi canlandırabilmek için faizi indirirken enflasyonu körüklememeniz gerekir.

O halde şu soruya cevap arayalım: Politika faizini indirdiğiniz zaman enflasyon artıyorsa ne olur?

- Enflasyon alım gücünü azalttığı için düşük faizin artırdığı talebi enflasyon aşağı çeker

- Enflasyonla orantılı olarak döviz kuru artar. Kurdaki artış üretim maliyetlerini artırır. Kuru baskılamaya çalışırsanız bu sefer reel kur artar ve ihracat olumsuz etkilenir.

- Piyasa faizi enflasyon paralelinde artar (2022 ilk yarısında bunu gördük)

- Piyasa faizini baskılama ile düşürebilirsiniz (2022 ikinci yarısından itibaren de bunu yaşıyoruz). Ancak yüksek enflasyon ve serbest piyasanın bastırıldığı bir ortamda yatırımları aşağı çeken faktörler devreye girer. Yatırımların tek belirleyicisi düşük faiz değildir. Öngörü, istikrar ve güven önemlidir. Faizi düşürürken öngörüyü azaltırsanız yatırımlar üzerindeki iki etki birbirini ters yöne çeker.

Net etkiyi görmek için veriye bakmak gerekir.

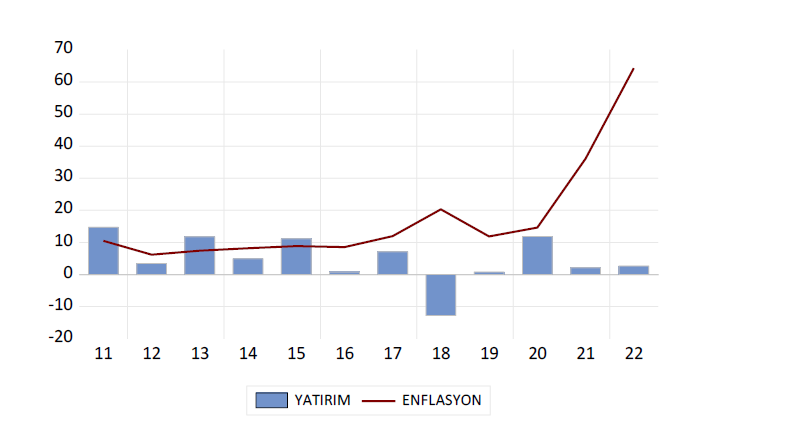

Şekil, İkinci Yüzyılın İktisat Kongresi’nde yaptığım “Türkiye Ekonomisinde Doğru Bilinen Yanlışlar” başlıklı sunumdan. Faizlerin düşük tutulup enflasyonun ve kurun kontrolden çıktığı dönemleri takiben (kırmızı çizgi) yatırım büyümesi (mavi sütun) azalıyor.

Bu ilişkiye bakarak bir kaç mesaj çıkarmak mümkün:

- Piyasa faizinin baskılanmadığı 2022 öncesi dönemde, düşük politika faizi dönemleri yatırımları değil enflasyonu şahlandırmış. Yatırımcı ya enflasyon beklentisi ile, ya kur artışı ile, ya da enflasyonla beraber artan piyasa faizi ve belirsizlikler sebebi ile yeni yatırımlardan imtina etmiş

- 2022 ikinci yarısından itibaren piyasa faizleri baskılanırken kredi arzının azalmaya başladığını gördük. Son dönemde ise artan regülasyonlarla bankaların fonlama maliyetleri kredi maliyetlerini geçtiği için kağıt üzerinde düşük görünen kredi faizinin işlevi kalmadı ve krediler durma noktasına geldi.

Her iki durumda da altta yatan ekonomik dinamikler benim uzunca süredir “daraltıcı genişleme” diye tanımladığım duruma işaret ediyor. Yani arka plandaki enflasyon problemini göz ardı ederek politika faizini düşürmek kağıt üzerinde genişlemeci bir adım gibi görünse de ekonomide nihai olarak daraltıcı bir etki yaratıyor.

Enflasyon artışı sonrasında ekonomiyi yavaşlatan bu dinamikler geçmişte yoktu da şimdi mi devreye girdi? Şayet enflasyon büyümeyi baskılıyorsa geçen sene nasıl yüzde 5.6 büyüdük?

Bu etkiler geçmişte de vardı ancak ne zaman faiz indirimlerinin kısa vadeli nimetleri tükenip yan etkileri başladığında yeni bir faiz indirimi devreye sokuldu. Enflasyon artıp alım gücünü mü düşürüyor, bir tur daha faiz indirimi ile tüketim canlandırılmaya çalışıldı. Düşük faiz ortamı dövize talebi mi artırdı, maliyeti kamunun üstlendiği (ve yaklaşık maliyetinin 180 milyar TL’ye vardığı hesaplanan) KKM ile döviz talebi törpülenmeye çalışıldı. Yetmedi mi, Merkez Bankası’nın döviz rezervleri satıldı (Bloomberg’den Selva Baziki’nin hesapları 2021 Aralık ayından beri bu rakamın 128 milyar doları aştığını söylüyor). Yine yetmeyince bu sefer kredileri sıkılaştırıp döviz talebi engellenmeye çalışıldı.

Bugün geldiğimiz noktada tam bir çember çizmiş ve kaynakları kurutmuş bir durumdayız. Çünkü faizi düşürüp, kredileri artırmak amacı ile girdiğimiz yola kredileri sıkılaştırarak son veriyoruz. Elimizde ise sadece tüm işlevini yitirmiş ama ısrarla düşük tutulmuş bir politika faizi ve bu uğurda harcanmış kaynaklar kaldı.

Yazının kaynağına buradan ulaşabilirsiniz.